Quran

Quran (Qurani-Kərim, Qurani-Şərif) (ərəb. القُرآن Əl-Quran) — İslam dininin müqəddəs və ən əsas kitabıdır. İslam dinində Quran Allahın buyurduğu sözlərdir.

Quranın özünəməxsus adı olan 114 surəsi və 6236 ayəsi var. Quranın ən uzun surəsi Bəqərə surəsi (286 ayə), ən qısa surəsi isə Kövsər surəsidir (3 ayə). Quranın ən uzun ayəsi Bəqərə surəsinin 282-ci ayəsidir.

Quranı digər səmavi kitablardan fərqləndirən əsas cəhət onun uzun zaman müddətində — 23 ilə hissə-hissə nazil olması və təhrifə məruz qalmamasıdır. Quran Allah tərəfindən birbaşa deyil, mələk — Cəbrayıl vasitəsilə nəql olunmuşdur. Bəzi mənbələrə görə, Bəqərə surəsinin son 2 ayəsi Allah tərəfindən birbaşa Məhəmməd peyğəmbərə vəhy edilmişdir.

"Quran" kəliməsinin mənası oxumaq, qiraət etmək deməkdir.

Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

== Növləri ==

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

== Gəlirlərin ümumi anlayışı ==

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

Xoş niyyət

Xoşniyyət (lat. bona fides) — nəticəsindən asılı olmayaraq, ictimai münasibətlərdə qarşılıqlı əlaqənin ədalətli, açıq və dürüst olması üçün səmimi bir niyyət kimi ifadə olunur. Baxmayaraq ki, bir çox latın ifadələri əsrlər boyu öz aktuallığını itirmişdir, lakin "bona fide" ifadəsi qəbul edildiyi məzmunda geniş istifadə edilərək müasir ingilis dilində "xoş niyyət" (ing. good faith) adlandırılmış və ümümi qəbul edilmiş məzmununu saxlamışdır. Xoş niyyət anlayışı hüquq və biznes sahələrində mühüm anlayışdır. Ona əks olan anlayışlar isə pis niyyət, "mala fides" (riyakarlıq) və xainlikdir. Müasir ingilis dilində bəzən "bona fide" ifadəsinin istifadəsi imtiyazlılıq və şəxsiyyətin ifadəsi ilə eyniləşdirilir. Bu ifadə bəzən iş elanlarında istifadə olunur və aşağıda göstərildiyi kimi vicdanlı peşə keyfiyyətləri və ya işəgötürənin vicdanlı səyi ilə oxşarlıq təşkil edir, lakin eyniləşdirilməməlidir.

== Bona fides ==

Latınca: "yaxşı niyyət" və ya "vicdanlı" mənasını verən bir ifadədir. Anlayışın çıxışlıq halda ifadəsi "bona fide" kimidir və bu adətən sifət kimi "həqiqi" mənasında işlənilir.

Xoş (Xudabəndə)

Xoş (fars. خوش) - İranın Zəncan ostanının Xudabəndə şəhristanı ərazisinə daxil olan kənd.

== Əhalisi ==

2006-cı il məlumatına görə kənddə 799 nəfər yaşayır (171 ailə).

Xoş-niyyət

Xoşniyyət (lat. bona fides) — nəticəsindən asılı olmayaraq, ictimai münasibətlərdə qarşılıqlı əlaqənin ədalətli, açıq və dürüst olması üçün səmimi bir niyyət kimi ifadə olunur. Baxmayaraq ki, bir çox latın ifadələri əsrlər boyu öz aktuallığını itirmişdir, lakin "bona fide" ifadəsi qəbul edildiyi məzmunda geniş istifadə edilərək müasir ingilis dilində "xoş niyyət" (ing. good faith) adlandırılmış və ümümi qəbul edilmiş məzmununu saxlamışdır. Xoş niyyət anlayışı hüquq və biznes sahələrində mühüm anlayışdır. Ona əks olan anlayışlar isə pis niyyət, "mala fides" (riyakarlıq) və xainlikdir. Müasir ingilis dilində bəzən "bona fide" ifadəsinin istifadəsi imtiyazlılıq və şəxsiyyətin ifadəsi ilə eyniləşdirilir. Bu ifadə bəzən iş elanlarında istifadə olunur və aşağıda göstərildiyi kimi vicdanlı peşə keyfiyyətləri və ya işəgötürənin vicdanlı səyi ilə oxşarlıq təşkil edir, lakin eyniləşdirilməməlidir.

== Bona fides ==

Latınca: "yaxşı niyyət" və ya "vicdanlı" mənasını verən bir ifadədir. Anlayışın çıxışlıq halda ifadəsi "bona fide" kimidir və bu adətən sifət kimi "həqiqi" mənasında işlənilir.

Xoş-niyət

Xoşniyyət (lat. bona fides) — nəticəsindən asılı olmayaraq, ictimai münasibətlərdə qarşılıqlı əlaqənin ədalətli, açıq və dürüst olması üçün səmimi bir niyyət kimi ifadə olunur. Baxmayaraq ki, bir çox latın ifadələri əsrlər boyu öz aktuallığını itirmişdir, lakin "bona fide" ifadəsi qəbul edildiyi məzmunda geniş istifadə edilərək müasir ingilis dilində "xoş niyyət" (ing. good faith) adlandırılmış və ümümi qəbul edilmiş məzmununu saxlamışdır. Xoş niyyət anlayışı hüquq və biznes sahələrində mühüm anlayışdır. Ona əks olan anlayışlar isə pis niyyət, "mala fides" (riyakarlıq) və xainlikdir. Müasir ingilis dilində bəzən "bona fide" ifadəsinin istifadəsi imtiyazlılıq və şəxsiyyətin ifadəsi ilə eyniləşdirilir. Bu ifadə bəzən iş elanlarında istifadə olunur və aşağıda göstərildiyi kimi vicdanlı peşə keyfiyyətləri və ya işəgötürənin vicdanlı səyi ilə oxşarlıq təşkil edir, lakin eyniləşdirilməməlidir.

== Bona fides ==

Latınca: "yaxşı niyyət" və ya "vicdanlı" mənasını verən bir ifadədir. Anlayışın çıxışlıq halda ifadəsi "bona fide" kimidir və bu adətən sifət kimi "həqiqi" mənasında işlənilir.

Xoş niyət

Xoşniyyət (lat. bona fides) — nəticəsindən asılı olmayaraq, ictimai münasibətlərdə qarşılıqlı əlaqənin ədalətli, açıq və dürüst olması üçün səmimi bir niyyət kimi ifadə olunur. Baxmayaraq ki, bir çox latın ifadələri əsrlər boyu öz aktuallığını itirmişdir, lakin "bona fide" ifadəsi qəbul edildiyi məzmunda geniş istifadə edilərək müasir ingilis dilində "xoş niyyət" (ing. good faith) adlandırılmış və ümümi qəbul edilmiş məzmununu saxlamışdır. Xoş niyyət anlayışı hüquq və biznes sahələrində mühüm anlayışdır. Ona əks olan anlayışlar isə pis niyyət, "mala fides" (riyakarlıq) və xainlikdir. Müasir ingilis dilində bəzən "bona fide" ifadəsinin istifadəsi imtiyazlılıq və şəxsiyyətin ifadəsi ilə eyniləşdirilir. Bu ifadə bəzən iş elanlarında istifadə olunur və aşağıda göstərildiyi kimi vicdanlı peşə keyfiyyətləri və ya işəgötürənin vicdanlı səyi ilə oxşarlıq təşkil edir, lakin eyniləşdirilməməlidir.

== Bona fides ==

Latınca: "yaxşı niyyət" və ya "vicdanlı" mənasını verən bir ifadədir. Anlayışın çıxışlıq halda ifadəsi "bona fide" kimidir və bu adətən sifət kimi "həqiqi" mənasında işlənilir.

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

== Tərifi ==

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyişikliklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

== Azərbaycanda gəlir vergisi ==

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

== Haqqında ==

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

== Ədəbiyyat ==

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Marjinal gəlir

Marjinal gəlir və ya marjinal fayda (ing. Marginal revenue) — əlavə bir vahid məhsulun satışından əldə olunan gəliri ifadə edir. Başqa sözlə, marjinal gəlir, məhsulun hər yeni vahidini satarkən gəlirdəki artışı göstərir. Bu göstərici, qiymət və satış həcmindəki dəyişikliklərin gəlirə necə təsir etdiyini anlamağa kömək edir və xüsusilə müəssisənin qiymət müəyyənləşdirmə strategiyalarında vacib bir rol oynayır.

Mükəmməl rəqabətli bazarda əmtəənin əlavə vahidinin satışından əldə edilən gəlirin artması firmanın əmtəənin alıcısından tələb edə biləcəyi qiymətə bərabərdir. Bunun səbəbi, rəqabətli bazarda firmanın satdığı vahidlərin sayından asılı olmayaraq, satılan hər bir vahid üçün həmişə eyni qiyməti alacaq, çünki firmanın satışı heç vaxt sənayenin qiymətinə təsir edə bilməz. Beləliklə, mükəmməl rəqabətli bazarda firmalar öz marjinal gəlirlərinə bərabər qiymət səviyyəsi təyin edirlər

(

M

R

=

P

)

{\displaystyle (MR=P)}

.

== Marjinal gəlirin hesablanması ==

Marjinal gəliri hesablamaq üçün ümumi gəlirdəki dəyişikliyi əlavə satılan məhsul vahidlərinin sayına bölmək lazımdır:

M

R

=

Δ

T

R

Δ

Q

{\displaystyle MR={\frac {\Delta TR}{\Delta Q}}}

Misal üçün, əgər bir firma 100 vahid məhsul satarkən ümumi gəliri 1000 manatdırsa və əlavə bir vahid məhsul (101-ci vahid) satıldıqda ümumi gəlir 1015 manata yüksəlirsə, 101-ci vahid üçün marjinal gəlir 15 manat olar .

== Marjinal gəlirin xüsusiyyətləri ==

Qiymətə təsir: Rəqabətli bazarda, marjinal gəlir əksər hallarda məhsulun satış qiyməti ilə eynidir, çünki hər əlavə məhsul eyni qiymətə satılır. Ancaq monopoliya və ya qeyri-mükəmməl rəqabət bazarlarında, əlavə bir vahid satmaq üçün qiymətin aşağı salınması lazım gələ bilər və bu halda marjinal gəlir satış qiymətindən aşağı olur.

Hayat bayram olsa

Hayat bayram olsa (mahnı) — məşhur türk pop müğənnisi Şənayın ifa etdiyi mahnılardan biri.

Həyat bayram olsa (film, 1973) — Türkiyə istehsalı olan film.

Həyat bayram olsa

Hayat bayram olsa (mahnı) — məşhur türk pop müğənnisi Şənayın ifa etdiyi mahnılardan biri.

Həyat bayram olsa (film, 1973) — Türkiyə istehsalı olan film.

Beit Al Quran

Beytül-Quran (ərəb. بيت القرآن, mənası: Quran Evi ) İslam incəsənətinə həsr olunmuş çoxməqsədli kompleksdir və Bəhreynin Hura şəhərində yerləşir.(1-ci istinad) 1990-cı ildə yaradılmış kompleks dünyanın ən tanınmış İslam muzeylərindən biri kimi qəbul edilən İslam muzeyi ilə məşhurdur.(2-ci istinad)

== İstifadəyə verilməsi ==

Kompleksin tikintisinə 1984-cü ildə başlanılıb və muzey 1990-cı ilin martında Əbdül Lətif Casim Kanu tərəfindən rəsmi olaraq istifadəyə verilib. Bu Quran və digər nadir əlyazmaların hərtərəfli və qiymətli kolleksiyasını yerləşdirmək" üçün tikilib.(3-cü istinad) Muzeyin fondlarının əsasını Kanunun özünün Quran əlyazmaları və İslam sənəti kolleksiyası təşkil edir, çünki onun həvəsli kolleksiyaçı olduğu bildirilirdi. Kolleksiyası böyüdükcə o, əldə etdiyi nadir əlyazmalara qarşı güclü bir məsuliyyət hiss etməyə başladı. 1990-cı ildə o, öz kolleksiyasını Quranın xidmətinə və tarixi əlyazmaların qorunmasına həsr olunmuş ilk tipli müəssisənin fəaliyyət göstərməsi üçün tikdiyi muzeyə bağışladı.(2-ci istinad)

Kompleksin qurulması dövlət başçılarından tutmuş məktəblilərə qədər Bəhreyndə bütün təbəqələrdən olan müxtəlif insanların əlavə köməyi ilə tamamilə ictimai ianələr hesabına maliyyələşdirilib. Beytül-Qurandakı obyektlər geniş ictimaiyyət üçün pulsuzdur.(4-cü istinad)

Müəssisə və onun muzeyi İslam dünyasının müxtəlif yerlərini, o cümlədən, Şərqdə Çinə və Qərbdə İspaniyaya qədər, birinci hicri əsrindən (miladi 622-722) xəttatlıq ənənələrinin inkişafını əks etdirən tarixi Quran əlyazmalarının beynəlxalq səviyyədə tanınmış kolleksiyasına malikdir. Bu kolleksiyalar İslamın qızıl çağıdan bu günə qədər qorunur.(5-ci istinad, 6-cı istinad)

== Obyektlər ==

Beytül-Quran kompleksi şənbə-çərşənbə günləri müvafiq olaraq saat 9:00-dan 12:00-a və 16:00-dan 18:00-a qədər ictimaiyyət üçün açıqdır.(7-ci istinad) Kompleksin xarici dizaynı 12-ci əsrdə tikilmiş köhnə məscidə əsaslanır.(6-cı istinad) Kompleksin özü məscid, kitabxana, auditoriya, mədrəsə və on sərgi salonundan ibarət muzeydən ibarətdir. Böyük vitraj günbəz böyük zalı və məscidi əhatə edir. Məkkəyə istiqamət göstərən işarə olan mehrab göy rəngli seramik plitələrlə örtülmüş, Quran ayəsi həkk olunmuşdur.(8-ci istinad)

Kitabxana üç dildə - ərəb, ingilis və fransız dillərində olan 50.000-dən çox kitab və əlyazmadan ibarətdir. Müəssisə İslam incəsənəti üzrə ixtisaslaşmışdır və bir çox istinad kitabları beynəlxalq əhəmiyyətə malikdir.

Həyat ağacı (Quran)

Ölümsüzlük ağacı və ya Həyat ağacı (ərəb. شجرة الخلود) — Quranda təsvir edilən həyat motivi ağacı. Hədislərdə və təfsirlərdə də ondan bəhs edilir. Bibliyadan fərqli olaraq, Quranda Ədən bağında yalnız bir ağacdan bəhs edilir, hansı ki, Allah onu Adəm və Həvva üçün qadağan etmişdir; başqa sözlə, Quranda bilik ağacı yoxdur. Bir ilan kimi görünən Şeytan, Adəmə dəfələrlə ağacdan almanı yeməyi əmr etdi və nəticədə Adəmlə Həvva bunu etdilər və bununla da Allaha itaətsizlik etdilər. Hədislərdə ancaq cənnətdəki digər ağaclar haqqında danışılır.

Xoş gəlişlər ola

Xoş gəlişlər ola — Mahnının bəstəkarı Tağı Oşenyüzən və sözlərinin müəllifi Mehmet Türkeldir.

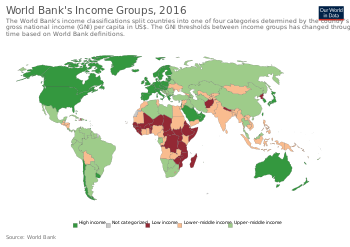

Ümumi milli gəlir

Ümumi milli gəlir və ya ümumi milli məhsul (ing. gross national income (GNI), gross national product (GNP)) — iqtisadi əlaqələr nəticəsində yaranan (verilən və alınan) ilkin gəlirlərin saldosu nəzərə alınmaqla, rezident-vahidlər tərəfindən əldə edilən ilkin gəlirlərin cəmidir. Ümumi milli gəlir ÜDM-dən, başqa ölkələrə verilmiş və ya başqa ölkələrdən alınmış ilkin gəlirlər nəzərə alınmaqla hesablanır (əvvəllər ümumi milli gəlir ümumi milli məhsul adlanırdı).

== ÜDM və ÜMG müqayisəsi ==

G

N

I

=

G

D

P

+

Money flowing from foreign countries

−

Money flowing to foreign countries

{\displaystyle \mathrm {GNI} =\mathrm {GDP} +{\text{Money flowing from foreign countries}}-{\text{Money flowing to foreign countries}}}

GNI — ÜMG

GDP — ÜDM

Money flowing from foreign countries — Xarici ölkələrdən pul axını

Money flowing to foreign countries — Xarici ölkələrə pul axını

== Nominal Ümumi milli gəlir (Atlas Metodu) ==

Nominal, Atlas metodu — cari milyonlarla ABŞ dolları ilə (ilk 15)

== Ümumi milli gəlir AQP Atlas metodu ==

AQP – milyonlarla beynəlxalq dollar (top 15)

== Ümumi milli məhsul ==

Ümumi Milli Məhsul (ÜMM), ölkə vətəndaşlarının təmin etdiyi əməyin və əmlakın bir ildə istehsal etdiyi bütün mal və xidmətlərin bazar dəyəridir. Ümumi daxili məhsuldan (ÜDM), istehsalın coğrafi mövqeyinə əsasən istehsalın müəyyənləşdirilməsindən fərqli olaraq, ÜDM, əmlakın yerləşdiyi əraziyə görə paylanmış istehsalı göstərir. Əslində, gəliri mülk və yaşayış yerinə görə hesablayır, buna görə də adı daha az anlaşılmaz ümumi milli gəlirdir.

ÜMG, ÜDM-yə və rezidentlərin xarici investisiyalardan qazandıqları bütün gəlirlərə, xarici rezidentlər tərəfindən daxili iqtisadiyyatda qazandıqları gəlirlərə bərabər olan bir iqtisadi statistikadır.

GSMH texniki sənət səviyyəsinin keyfiyyətcə yaxşılaşması (məsələn, kompüterdə işləmə sürətinin artması) ilə malların kəmiyyət artımı (məsələn, istehsal olunan kompüterlərin sayı) arasında fərq qoymur və hər ikisini “iqtisadi artım” ın formaları kimi qəbul edir.

Bir ölkənin kapitalı və ya işçi qüvvəsi sərhədlərindən kənarda istifadə edildikdə və ya xarici bir firma öz ərazisində fəaliyyət göstərdikdə, ÜDM və ÜDM ümumi məhsulun fərqli göstəricilərini verə bilər. Məsələn, 2009-cu ildə ABŞ ÜMG 14.119 trilyon dollar, ÜMM isə 14.265 trilyon dollar olaraq qiymətləndirdi .

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

== Tərifi ==

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

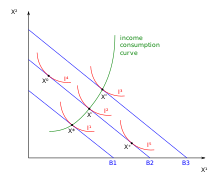

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.